|

今年,,惠民保2.0遍地開(kāi)花,每每有城市推出惠民保都會(huì)登上熱搜,,引來(lái)各地人民圍觀,,幾乎復(fù)刻了當(dāng)年相互寶的火爆場(chǎng)景。

然而這一年多來(lái),,曾風(fēng)光無(wú)限的相互寶卻不怎么好過(guò):負(fù)面消息頻出,、會(huì)員流失嚴(yán)重,,分?jǐn)偨痤~水漲船高,理賠糾紛不斷,,逐漸顯露出疲態(tài),。 惠民保的爆火與相互寶的頹勢(shì)形成了鮮明的對(duì)比。于是,,不少人開(kāi)始猶豫:買(mǎi)了惠民保,,還要不要留著相互寶?保障是不是重復(fù)了,? 今天我們就來(lái)聊聊這個(gè)話題,。 01惠民保2.0有多受歡迎? 惠民保2.0的產(chǎn)品有非常大的升級(jí),,在保費(fèi)趨于合理的情況下,,大大提升了保障力度和范圍。 住院醫(yī)療報(bào)銷(xiāo)100萬(wàn)起,,很多惠民保連醫(yī)保外的費(fèi)用也能報(bào)銷(xiāo),。 高額的特定藥品拓展到30多種,一些惠民保甚至能做到100%報(bào)銷(xiāo),,0免賠,。 更有惠民保別出心裁,加入了很多特色保障: ■ 上海滬惠保,、福建八閩保:將質(zhì)子重離子醫(yī)療加入保障,,癌癥病人能放心接受最好的治療。 ■ 江蘇惠e保:加入新冠肺炎疫苗意外保障,,一次性賠10萬(wàn),。 ■ 杭州市民保:報(bào)銷(xiāo)金額超3萬(wàn),就一次性賠付20萬(wàn)重疾津貼,; 惠民保2.0逐漸展露出強(qiáng)大的保障力,,甚至有媲美百萬(wàn)醫(yī)療險(xiǎn)的勁頭。 憑借著門(mén)檻低,,價(jià)格便宜的優(yōu)勢(shì),,惠民保2.0贏得了越來(lái)越多人的認(rèn)可,各地不斷刷新參保人數(shù)記錄,。 「上海滬惠保上線12個(gè)小時(shí)參保人數(shù)突破100萬(wàn)大關(guān),;24小時(shí)突破150萬(wàn)人;半個(gè)月超500萬(wàn)人」 「北京普惠健康保上線半月,,參保人數(shù)突破100萬(wàn)」 截止2021年5月31日,,全國(guó)共有140款惠民保產(chǎn)品,覆蓋到26個(gè)省份,。累計(jì)參保5600萬(wàn)人,,參保人5個(gè)月暴增約40%,。 其火爆程度,可見(jiàn)一斑,。

這邊惠民保風(fēng)生水起,,那邊相互寶就不太好過(guò)了。 02相互寶惡性循環(huán)已經(jīng)開(kāi)始,? 就在前兩周,,相互寶又一次因?yàn)椴缓侠砭苜r,遭到各路媒體及大V的炮轟,。

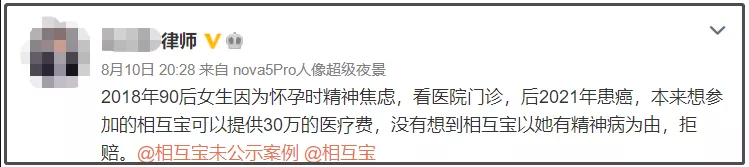

(圖片來(lái)源:微博) 此次的事件更為嚴(yán)重,,因?yàn)?同一投保人同一病因申請(qǐng)理賠,保險(xiǎn)公司賠了,,但相互寶拒賠,。而且拒賠原因非常離譜↓↓↓ 不合理拒賠帶來(lái)的惡果正在逐漸蠶食大家對(duì)相互寶的好感,上網(wǎng)隨便一搜,,滿(mǎn)屏都是對(duì)相互寶的質(zhì)疑,。

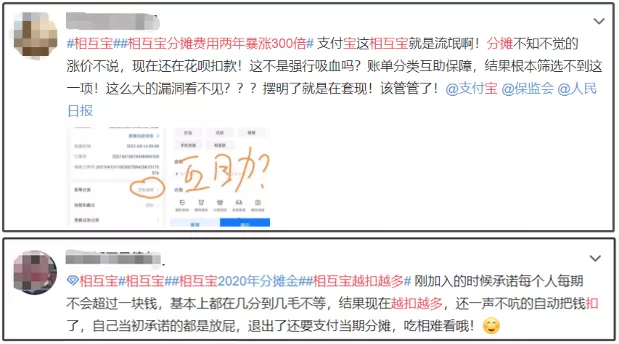

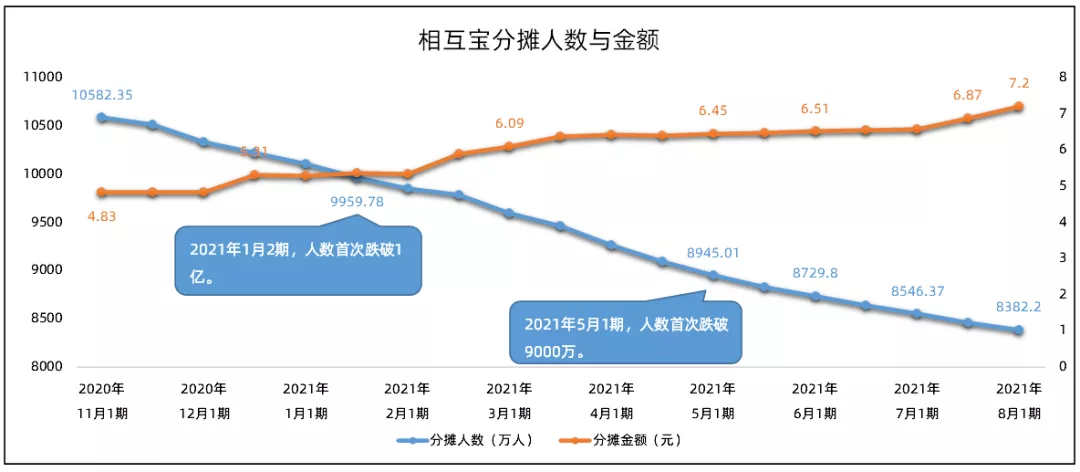

(圖片來(lái)源:微博) 不僅大家有意見(jiàn),監(jiān)管的態(tài)度也越來(lái)越緊,,多次隔空喊話「相互寶」: 「非持牌經(jīng)營(yíng),,有潛在風(fēng)險(xiǎn)?!?/div> 「打著互助的名義干保險(xiǎn),、金融業(yè)務(wù)?!?/div> 「沒(méi)有責(zé)任準(zhǔn)備金,、沒(méi)有監(jiān)管、不受償付能力的監(jiān)督,。」 口碑崩盤(pán),,監(jiān)管緊逼,,影響直接體現(xiàn)在了數(shù)據(jù)上。 從去年11月起,,相互寶的人數(shù)就持續(xù)下滑,。最新一期的數(shù)據(jù)顯示:分?jǐn)側(cè)藬?shù)減少了1/5,跌至8382.2萬(wàn)人,;分?jǐn)偨痤~上漲了50%,,首次超過(guò)7元。

半年多分?jǐn)側(cè)藬?shù)減少2000萬(wàn),,分?jǐn)偨痤~漲至7元,。 有人受不了如此高額的分?jǐn)?,也有人?dān)心自己的付出與回報(bào)不成正比,相繼退出相互寶,,惡性循環(huán)已經(jīng)開(kāi)始,。 盡管現(xiàn)在不太順利,相互寶仍有8000萬(wàn)+的會(huì)員,,每個(gè)月都有數(shù)百名成員獲得幫助,,在網(wǎng)絡(luò)互助行業(yè)占有重要一席。 很多人會(huì)猶豫:相互寶和惠民保,,到底哪個(gè)保障更好,?如何選擇? 03惠民保和相互寶,,哪個(gè)更好,? 惠民保和相互寶都是最近兩年才出現(xiàn)的新產(chǎn)品,很多人還不太了解,。 簡(jiǎn)單來(lái)說(shuō),,它們的共同特點(diǎn)是: 產(chǎn)品責(zé)任相對(duì)簡(jiǎn)單,健康要求比較寬松,,價(jià)格便宜門(mén)檻低,,適合年紀(jì)較大、身體不好的人群購(gòu)買(mǎi),。 兩者從保障作用上比較是一致的,,但產(chǎn)品背景和保障內(nèi)容還是有明顯區(qū)別。

01惠民保 惠民保是報(bào)銷(xiāo)型保障,,主要保障住院醫(yī)療和特定藥品費(fèi),,實(shí)報(bào)實(shí)銷(xiāo),保額最高可達(dá)400萬(wàn),,且投保門(mén)檻寬松,,無(wú)健康告知,不限投保年齡,,屬于大眾福利性質(zhì)的保障產(chǎn)品,。 更重要的是,惠民保背靠保險(xiǎn)公司,,有銀保監(jiān)會(huì)支持,,有法律保障,承諾的保障一定履行到位,。 02相互寶 相互寶是給付型保障,,主要保障重疾。相互寶最高一次性賠付30萬(wàn)元,投保一般有年齡要求,,且須要通過(guò)健康告知,。 與惠民保不同,相互寶是一般企業(yè)推出的互助計(jì)劃,,屬于非持牌經(jīng)營(yíng),,沒(méi)有明確的監(jiān)管。理賠由企業(yè)決定,,不能保障100%賠付,。 03總結(jié) 總的來(lái)說(shuō),惠民保主要解決的是高額醫(yī)療費(fèi)用,,報(bào)銷(xiāo)金額高,,但不會(huì)超過(guò)實(shí)際花費(fèi);而相互寶解決的是收入損失,,雖然只有30萬(wàn),,但可以自由支配。 所以對(duì)于兩種產(chǎn)品的配置,,小開(kāi)的建議是: · 如果預(yù)算有限,,年紀(jì)大健康又不好,先買(mǎi)一份惠民保,,解決大病風(fēng)險(xiǎn)造成的高額醫(yī)療費(fèi)用,; · 如果還有預(yù)算,相互寶可以保留,,畢竟價(jià)格不貴,,每年分?jǐn)偛坏?00元,還有機(jī)會(huì)獲賠,。

04惠民保+相互寶,,保障夠不夠? 有不少人以為,,買(mǎi)了惠民保和相互寶,,后半輩子的風(fēng)險(xiǎn)保障就穩(wěn)了。 其實(shí)并非如此,。 惠民保也好,,相互寶也好,它們提供的保障都比較有限,,不足以承擔(dān)大家一輩子的風(fēng)險(xiǎn)。 01惠民保:醫(yī)保外不保 惠民保一般有2萬(wàn)免賠,,按比例賠付,,且只能報(bào)銷(xiāo)醫(yī)保內(nèi)的醫(yī)療費(fèi)用。ICU,、呼吸機(jī)這類(lèi)昂貴的進(jìn)口醫(yī)療項(xiàng)目,,惠民保是不能保障到位的,。 幾乎每一款惠民保,小開(kāi)都進(jìn)行過(guò)評(píng)測(cè),,最后的結(jié)論是: 在大病面前,,惠民保的確能起到不小的作用,但總體治療費(fèi)用上來(lái)看,,至少還有一半左右的醫(yī)療費(fèi)用需要患者家人自行承擔(dān),,其中絕大多數(shù)是醫(yī)保外項(xiàng)目產(chǎn)生的費(fèi)用。 02相互寶:保額有限,,保障不穩(wěn) 相互寶是一種互助計(jì)劃,,運(yùn)營(yíng)不受監(jiān)管,理賠不受保護(hù),,一切都是企業(yè)說(shuō)了算的,。 別看現(xiàn)在還有千萬(wàn)會(huì)員,一旦出現(xiàn)事故,,很有可能出現(xiàn)拒賠,、跑路等情況,大家的利益得不到100%保障,。 而且就算順利賠付了,,保額只有30萬(wàn)元。對(duì)于動(dòng)輒幾十萬(wàn)的大病治療費(fèi)用來(lái)說(shuō),,遠(yuǎn)遠(yuǎn)不夠,。 03比惠民保/相互寶更靠譜的選擇 能夠更好承擔(dān)起人生一輩子健康風(fēng)險(xiǎn)的產(chǎn)品,其實(shí)是商業(yè)保險(xiǎn)保障,。 比如 百萬(wàn)醫(yī)療險(xiǎn),,作用和惠民保相同,都是報(bào)銷(xiāo)大病醫(yī)療費(fèi)用,。 百萬(wàn)醫(yī)療險(xiǎn) 免賠低,,100%比例報(bào)銷(xiāo),還能保障醫(yī)保內(nèi)外所有的合理醫(yī)療費(fèi),,患者家屬不必再自己掏錢(qián),,踏踏實(shí)實(shí)接受治療及養(yǎng)病。 再比如 重疾險(xiǎn),,和相互寶作用一樣,,保障重疾風(fēng)險(xiǎn)。 重疾險(xiǎn) 可以保障輕癥/中癥,,基本保額50萬(wàn)起步,,亦可多次理賠。針對(duì)疑難雜癥,特殊疾病,,它還能提供個(gè)性化的保障服務(wù),。 惠民保/相互寶能做到的,商業(yè)保險(xiǎn)同樣能做到,,而且保障只多不少,。 如果預(yù)算充足,健康條件允許,,強(qiáng)烈建議大家投保 百萬(wàn)醫(yī)療險(xiǎn) 和 重疾險(xiǎn),,并在此基礎(chǔ)上增加 意外險(xiǎn) 和 定期壽險(xiǎn) 的保障。 05寫(xiě)在最后 最近幾年,,大家的保障意識(shí)越來(lái)越強(qiáng),,昨天還一身正氣無(wú)所畏懼,今天就已經(jīng)好幾份保障傍身了,。相互寶和惠民保的爆火就是最好的體現(xiàn),。 不過(guò)要提醒各位的是,相互寶和惠民保提供的保障始終是有限的,。隨著大家年齡和閱歷的增長(zhǎng),,對(duì)保障的需求越來(lái)越清晰,最終還是要落實(shí)到商業(yè)保險(xiǎn)上來(lái),。 因此,,如果身體條件允許,建議盡早購(gòu)買(mǎi)商業(yè)保險(xiǎn),,不但保障更全面,,保費(fèi)也更加便宜。 當(dāng)然,,如果目前買(mǎi)不了商業(yè)保險(xiǎn),,惠民保和相互寶也能提供不錯(cuò)的基礎(chǔ)保障。

|

|

|

來(lái)自: 開(kāi)心保網(wǎng) > 《待分類(lèi)》