|

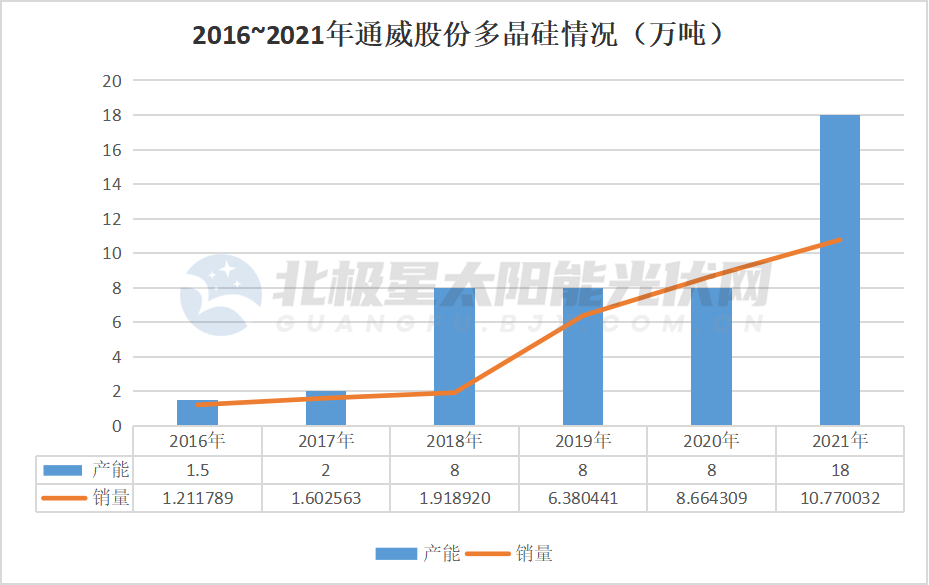

縱觀光伏產(chǎn)業(yè)鏈,,各環(huán)節(jié)的“一哥”均備受關注,,他們是細分行業(yè)的技術標桿,也是光伏產(chǎn)業(yè)的明星企業(yè),,本文特意梳理了十大環(huán)節(jié)的TOP企業(yè)。需要強調(diào)的是,,參評數(shù)據(jù)不同,排位亦然生變,,本文排名僅供參考,。 1,、硅料——永祥股份 近十余年,硅料王朝幾度更迭,。2013年,,保利協(xié)鑫(現(xiàn)更名為協(xié)鑫科技)旗下江蘇中能超越德國Wacker登上“一哥”位置,,多晶硅年產(chǎn)能達6.5萬噸,此后更是多年獨占鰲頭,。 2018年伊始,變動萌生,,通威集團旗下永祥股份多晶硅產(chǎn)能從2017年2萬噸快速飆升至2018年底的8萬噸,超越江蘇中能的7萬噸,,然而疊加新疆協(xié)鑫投產(chǎn)的6萬噸,協(xié)鑫仍舊穩(wěn)坐頭把交椅,。不過,2019年第四季度,,新疆協(xié)鑫31.5%股權(quán)被交易。 2020年,,協(xié)鑫開啟棒狀多晶硅到顆粒硅的變革,江蘇基地棒狀多晶硅產(chǎn)能由7萬噸減少至3.6萬噸,,年底顆粒硅產(chǎn)能增加至1萬噸。通威則全面加速,,在2020底8萬噸多晶硅產(chǎn)能的基礎上,力爭2021,、2022、2023年多晶硅產(chǎn)能分別達到11.5~15噸,、15~22萬噸、22~29萬噸,。 當下,無論是產(chǎn)能亦或產(chǎn)量,永祥股份均穩(wěn)坐“一哥”,。截至2021年底,永祥股份多晶硅產(chǎn)能達到18萬噸,,在建項目產(chǎn)能合計17萬噸,,其中包頭二期5萬噸項目預計2022 年投產(chǎn),樂山三期12萬噸項目預計2023年投產(chǎn),,屆時產(chǎn)能規(guī)模將達到35萬噸,,遠超曾經(jīng)的三年規(guī)劃。 當然,,協(xié)鑫持續(xù)押注顆粒硅,,最新數(shù)據(jù)顯示,協(xié)鑫顆粒硅滿產(chǎn)運行產(chǎn)能合計已達10萬噸,。

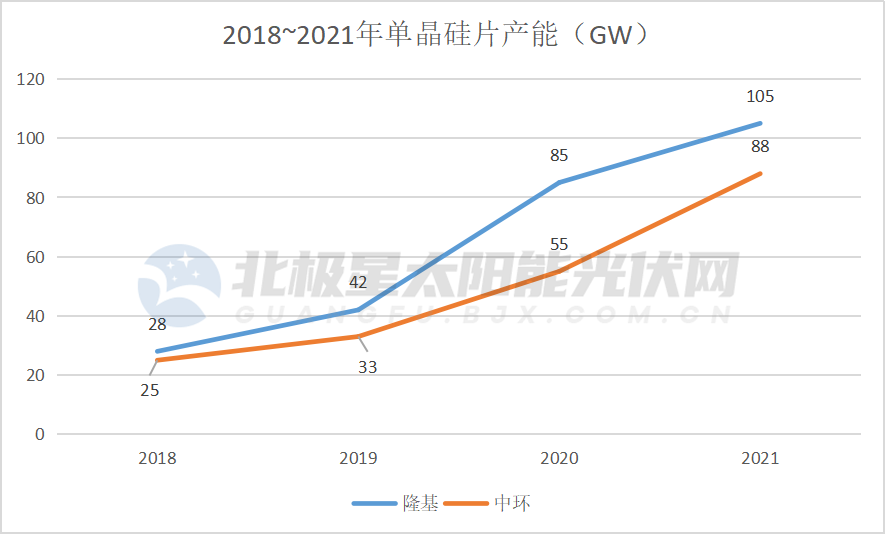

2、硅片——隆基&中環(huán) 在全球硅片的歷史長卷上,,“協(xié)鑫王國”同樣稱霸多年。不過隨著單晶性價比的突破,,隆基綠能接下“接力棒”,中環(huán)股份緊隨其后,,單晶“雙雄”格局自此成型,。 截至2021年底,隆基單晶硅片產(chǎn)能達105GW,,也是至今首個產(chǎn)能破百的硅片企業(yè),2022年目標產(chǎn)能150GW,。 中環(huán)2020年與隆基的產(chǎn)能差距最大達到30GW,。但與此同時,中環(huán)祭出兩大“殺手锏”,,一是于2019年發(fā)布G12(210mm)超大尺寸硅片,,再次掀開硅片尺寸之爭;二是2020年混改完結(jié),TCL集團入主,,中環(huán)由國企變身民企,。至此,中環(huán)開啟產(chǎn)能“加速度”,。

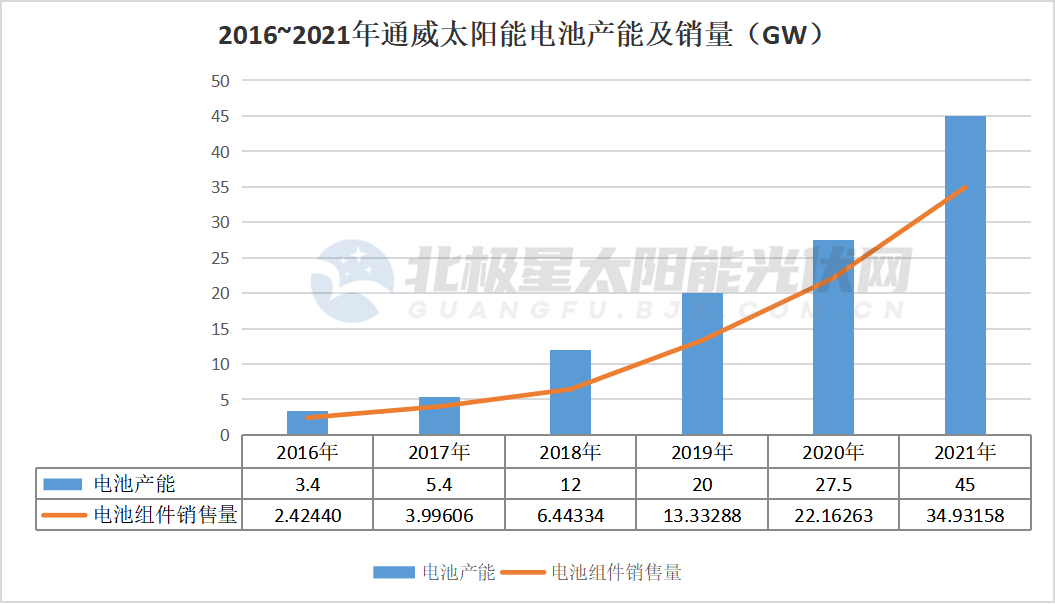

2021年2月,,中環(huán)發(fā)布公告,于寧夏銀川投建50GW(G12)太陽能級單晶硅材料智能工廠及相關配套產(chǎn)業(yè)。該項目于2021年3月開工,,預期今年底前投產(chǎn),。 2022年5月,中環(huán)再度調(diào)整募投項目,,將原計劃投入“集成電路用8-12英寸半導體硅片之生產(chǎn)線項目”中的剩余募集資金全部用于“DW四期項目”的建設,,新增年產(chǎn)30GW太陽能光伏硅片(G12)產(chǎn)能。 據(jù)中環(huán)披露,,2022年硅片產(chǎn)能預期達到140GW,,直追隆基。 3,、電池片——通威太陽能 手握硅料“一哥”,,通威股份同時具備另一大殺手锏——太陽能電池,操盤者為通威太陽能,。 2016年,,在第三方機構(gòu)的專業(yè)太陽能電池廠商產(chǎn)能排名中,通威太陽能以3.4GW躍升至第一,。而至2018年,,通威太陽能已從垂直一體化大廠手中接下交接棒,成為全球第一大太陽能電池供應商,,并“守擂”至今,。

4、組件——隆基樂葉 作為光伏技術的終端呈現(xiàn),,光伏組件備受關注,,組件龍頭更是競爭激烈。以出貨量為依據(jù),,組件“一哥”交替頻繁,。2020年,繼硅片后,,隆基綠能旗下電池組件艦隊隆基樂葉成功摘下組件桂冠,, 成為硅片、組件的“雙料”冠軍,。 今年前三季度,,隆基以超30GW的組件出貨量依然守擂成功,。

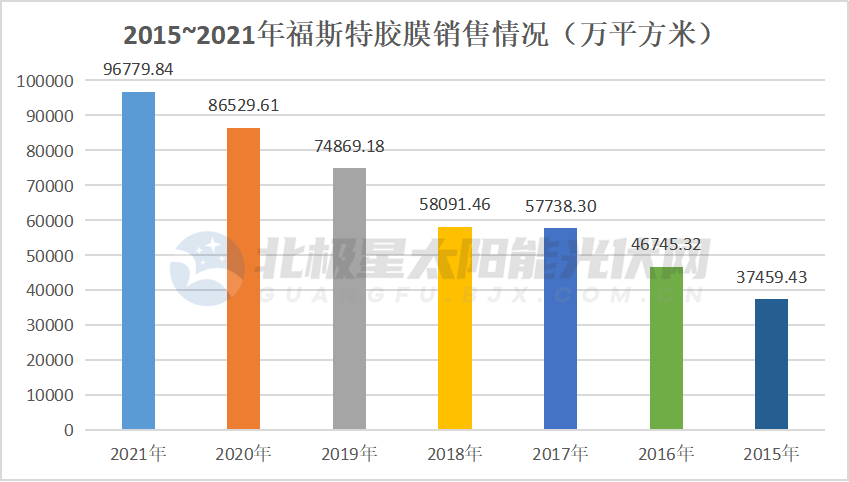

值得重視的是,,隆基剛剛推出HPBC組件新品,在行業(yè)N型熱潮下,,隆基新技術能否另辟新徑值得期待,。 5,、玻璃——信義光能&福萊特 光伏玻璃作為光伏組件的封裝材料,,其強度,、透光率等直接決定了光伏組件的壽命和發(fā)電效率。 2006年前光伏玻璃市場基本由法國圣戈班,、英國皮爾金頓(后被板硝子收購),、日本旭硝子、日本板硝子四家外國公司壟斷,,進口價格高達80元/平方米以上,。2016年后,,國產(chǎn)光伏玻璃開始替代進口,并逆襲成為全球最大的光伏玻璃生產(chǎn)國,。 光伏玻璃生產(chǎn)商,,信義光能、福萊特兩大廠家的市占率占比超過50%,,光伏玻璃“雙霸”格局穩(wěn)定多年,。截至2022年6月30日,信義光能,、福萊特的光伏玻璃產(chǎn)能分別為16800噸/天、15800噸/天,。 6,、膠膜——福斯特 光伏膠膜同屬光伏組件的關鍵封裝材料,對太陽能電池組件起到封裝和保護的作用,,能提高組件的光電轉(zhuǎn)換效率,,并延長組件的使用壽命。 按照技術類型,,光伏膠膜主要包含EVA膠膜,、POE膠膜,其中前者又包含白色EVA膠膜和透明EVA膠膜,,后者包含純POE膠膜和共擠POE膠膜,。目前,占據(jù)市場主流的仍為EVA膠膜,,但隨著N型技術的大規(guī)模量產(chǎn),,具有優(yōu)秀阻水性能和抗PID性的POE膠膜需求漸起。 與光伏玻璃一致,,光伏膠膜龍頭企業(yè)的市占率超過50%,。但與光伏玻璃“雙霸”格局不同的是,光伏膠膜的超50%市場份額由福斯特一家獨享。 2021年,,福斯特光伏膠膜銷量達96779.84萬平方米,,較2015年增長158%。

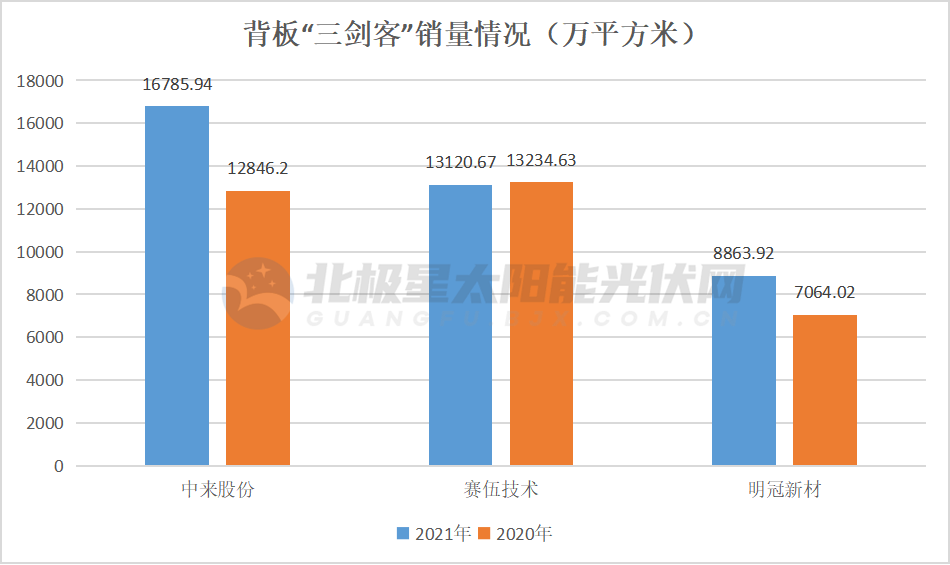

其他主流膠膜企業(yè)還包括斯威克,、賽伍技術,、百佳年代、祥邦科技等,。 7,、背板——中來股份 光伏背板“三劍客”賽伍技術、中來股份,、明冠新材,,2020年三者全球市場占比超過60%。 2021年,,中來股份背板銷售量達16785.94萬平方米,,超越賽伍技術的13120.67萬平方米,成為新背板龍頭,。

根據(jù)財報披露,,中來股份主打雙面涂覆型背板,2021年該背板出貨量占全年總出貨量的63%以上,。截至至2021年末,,中來股份擁有背板年產(chǎn)能超1.7億平方米,可配套近40GW組件,。此外,,中來股份同時布局N型TOPCon高效電池組件以及戶用分布式光伏開發(fā)業(yè)務。 8,、逆變器——陽光電源&華為 光伏逆變器“江湖”,,由于出貨量數(shù)據(jù)并未完全公開,因此排名多有爭議,,但不容置疑的超一線企業(yè)非陽光電源和華為莫屬,,兩者全球市占率均超過20%以上,大幅領先,。 官方信息顯示,,1998年陽光電源自主研發(fā)的光伏逆變器首次應用于南疆鐵路,1999年開發(fā)國內(nèi)首臺用于電力系統(tǒng)的正弦波逆變器,,2003年國內(nèi)首臺具有自主知識產(chǎn)權(quán)光伏逆變器并網(wǎng)發(fā)電,。截至2022年6月30日,陽光電源在全球市場已累計實現(xiàn)逆變設備裝機超269GW,。 而華為進軍光伏逆變器僅十年左右,,高舉組串式逆變器大旗,,不僅徹底改寫了光伏逆變器市場的格局,且其所倡導的數(shù)字化,、智能化更是引領了逆變器市場的概念革新,。 9、跟蹤支架——中信博 組件,、逆變器,、支架,光伏電站的“三大件”,。作為光伏電站的重要“骨骼”,,支架支撐起了電站25年的安全運營和收益。 跟蹤支架對光伏電站發(fā)電量的增益廣受認可,,但在國內(nèi)市場,,性價比、可靠性仍待破局,。全球跟蹤支架排名中,,中信博名列前茅。財報數(shù)據(jù)顯示,,2021 年,,中信博光伏支架出貨量約 6.51GW,其中境內(nèi)出貨 4.94GW,,境外出貨 1.57GW,。按照技術類型,跟蹤支架出貨量約 2.33GW,,固定支架4.18GW,。 此外,國內(nèi)領先的跟蹤支架龍頭企業(yè)還包含天合跟蹤,、帷盛科技、江蘇國強等,。 10,、光伏電站投資商——國家電投&正泰新能源 全球最大光伏發(fā)電企業(yè)——國家電投,截至今年9月底,,國家電投光伏裝機已超45GW,,穩(wěn)坐全球光伏“巨無霸”寶座。2019~2021年,,國家電投光伏電站累計裝機容量增長113%,。

而民營光伏電站“一哥”則非正泰新能源莫屬。截至9月底,,正泰國內(nèi)所持光伏電站規(guī)模增至11.1GW,,這也是電站規(guī)模超過10GW的首個民營企業(yè),。超11GW光伏電站規(guī)模中,分布式光伏電站超10GW,,其中小型工商業(yè)分布式電站1.12GW,,戶用光伏9.03GW。

責任編輯: 李穎 標簽: 光伏產(chǎn)業(yè)鏈 光伏企業(yè) |

|

|